אם אתם עדיין לא יודעים מהי נזילות ואיך עובד יוניסוואפ 2, אנחנו ממליצים תחילה לראות את השיעור התיאורטי והמעשי על נזילות בקורס זה.

אם אתם בעניין של סרטון, תוכלו לצפות בוידאו הבא:

מעבר מהיר

יוניסוואפ

בורסת יוניסוואפ נחשבת לאחד הפרויקטים המרכזיים של טכנולוגיית הדיפיי. בואו נעבור במהירות על כמה נקודות עיקריות של הבורסה לפני שאנחנו עוברים להסביר על הגרסה השלישית.

בורסת יוניסוואפ, היא למעשה, פרוטוקול להחלפת אסימונים מבוזרים המבוססים על הבלוקצ’יין של אתריום.

הגרסה הראשונית של יוניסוואפ הושקה בנובמבר 2018 ולאט לאט החלה לקבל תשומת לב מצד חובבי קריפטו.

במאי 2020, בתחילת “הקיץ של הדיפיי”, השיקה יוניסוואפ גרסה שנייה לפרוטוקול בשם יניסוואפ V2.

המאפיין העיקרי בשדרוג לגרסה השניה היה הוספת בריכות נזילות למטבעות ERC20/ERC20 על גבי בריכות ERC20-ETH שהיו קיימות בגרסה הראשונה.

במחצית השנייה של 2020, יוניסוואפ 2 חוותה צמיחה מהירה והפכה לאפליקציה הפופולרית ביותר באיתריום. בעקבות הצמיחה, יוניסוואפ הפכה להיות פחות או יותר סטנדרט עבור עושי שוק מבוזרים (AMM),

פחות משנה מאז השקת הגרסה השנייה, נפח המסחר עמד על יותר מ-135 מיליארד דולר – נתון מדהים שמשתווה לבורסות קריפטו ריכוזיות.

ניתן ללמוד על נזילות בגרסה 2 של יוניסוואפ בקורס זה.

יוניסוואפ 3

רגע לפני שחרור הגרסה השנייה, הצוות מאחורי יוניסוואפ כבר החל לעבוד על גרסה חדשה של הפרוטוקול, שפרטיה הוכרזו בסוף מרץ 2021. הצוות החליט להשיק את יוניסוואפ גרסה 3 על גבי רשת האיתריום.

ההכרזה על יוניסוואפ 3 הייתה אחת הדרמטיות ביותר בתולדות דיפיי ונראה כי יוניסוואפ 3 יכולה לחולל מהפכה מוחלטת בתחום הבורסות המבוזרות.

אז מהם השינויים העיקריים?

יוניסוואפ 3 מתמקדת במקסום יעילות ההון בהשוואה לגרסה השניה. מלבד האפשרות של ספקי נזילות להרוויח תשואה גבוהה יותר על ההון שלהם, הגרסה השלישית משפרת באופן דרמטי את המסחר למשתמשי הקצה ויכולה להיות חוויה טובה יותר אפילו מבורסאות ריכוזיות.

בנוסף, בגלל יעילות הון טובה, ספקי נזילות יכולים ליצור תיקי נזילות הכוללים חשיפה לנכסים המועדפים עליהם ולהפחית את הסיכון. כמו כן, ספקי הנזילות יכולים להוסיף נכסים בודדים כנזילות לטווח מחירים הנמצא מעל או מתחת למחיר השוק הנוכחי.

כל זה אפשרי על ידי concentrated liquidity – עוד על כך בעוד רגע.

עכשיו, בואו נעבור על התכונות של יוניסוואפ 3 בזה אחר זה בשביל להבין טוב יותר:

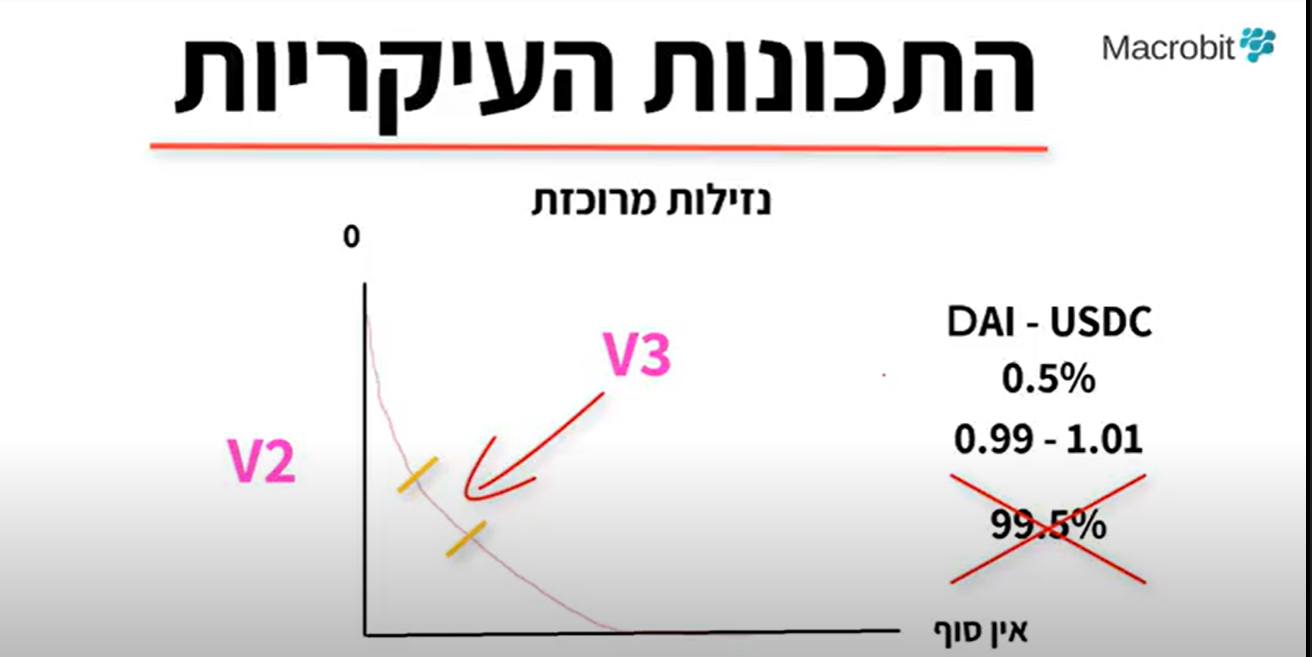

נזילות מרוכזת

נזילות מרוכזת היא הרעיון העיקרי שעומד מאחורי הגרסה השלישית.

כאשר ספקי נזילות מספקים נזילות למאגר V2, הנזילות מחולקת באופן שווה לאורך עקומת המחירים. למרות שזה מאפשר טיפול בכל טווחי המחירים שבין 0 ל- ∞, מתן נזילות כוללת הופכת את ההון לבלתי יעיל.

הסיבה לכך היא שרוב הנכסים נסחרים בדרך כלל בטווחי מחירים מסוימים. החוסר יעילות מתרחשת במיוחד בבריכות עם נכסים יציבים הנסחרים בטווח צר מאוד.

לדוגמה, מאגר ה- DAI / USDC של יוניסוואפ משתמש רק בכ-0.5% מההון למסחר בין $0.99 ל-$1.01 – טווח מחירים בו מתרחש רוב המסחר. זה גם הנפח שמייצר את מרבית הרווחים מהעמלות עבור ספקי הנזילות.

המשמעות היא שכמעט ולא נעשה שימוש ב-99.5% מההון שנותר.

בינוסיוואפ 3, ספקי הנזילות יכולים לבחור טווח מחירים מותאם אישית אליו הם מספקים נזילות. בחירת טווח המחירים מאפשר לרכז הון בטווחים בהם מתרחשת מרבית פעילות המסחר.

כדי להשיג זאת, יוניסוואפ 3 יוצרת עקומות מחיר פרטניות לכל אחד מספקי הנזילות.

לפני הגרסה השלישית, הדרך היחידה לאפשר לספקי נזילות ליצור עקומות מחירים פרטניות, הייתה ליצור מאגר נזילות נפרד לכל עקומה.

יצירת בריכות מרובות, גרמה לעלויות דלק גבוהות בגלל שהיה צורך לנתב את המסחר על פני מספר בריכות.

ביוניסוואפ3, ספקי הנזילות מרוויחים עמלות מסחר ביחס ישר לתרומת הנזילות שלהם בטווח מחירים מסויים.

יעילות ההון

ריכוז נזילות מציע יעילות הון טובה בהרבה לספקי נזילות.

כדי להבין את זה טוב יותר, בוא נעבור דוגמה מהירה:

אליס ובוב מחליטים לספק נזילות בבריכת ETH / DAI ביוניסוואפ 3. לכל אחד מהם 10,000 דולר והמחיר הנוכחי של איתריום הוא 1,750 דולר.

אליס מחלקת את כל ההון שלה בין איתריום לדאי ופורסת אותו על כל טווח המחירים (בדומה לגרסה השנייה). היא מפקידת 5,000 דאי ו-2.85 איתריום.

בוב, במקום להשתמש בכל ההון שלו, מחליט לרכז את הנזילות שלו ומספק הון בטווח המחירים שבין 1,500 ל- 2,500 דולרים. הוא מפקיד רק 600 דאי ו-0.37 איתריום – סך של 1200$ ושומר על 8800$ הנותרים למטרות אחרות.

מה שמעניין הוא שכל עוד מחיר ה-ETH / DAI נשאר בטווח של 1,500 עד 2,500, שניהם מרוויחים אותו סכום של עמלות מסחר. המשמעות היא שבוב יכול לספק רק 12% מההון של אליס ועדיין לקבל את אותן התשואות – מה שהופך את ההון שלו ליעיל פי 8.34 מההון של אליס.

נוסף על כך, בוב מסכן פחות מההון הכללי שלו.

בתרחיש בו מטבע האיתריום יגיע ל-0$, כל הנזילות של בוב ואליס תעבור לאיתריום. למרות ששניהם יאבדו את כל הונם, בוב מסכן סכום קטן בהרבה.

ספקי נזילות בבריכות של מטבעות יציבים יספקו ככל הנראה נזילות בטווחי מחירים צרים במיוחד.

בשביל להמחיש את יעילות ההון חשוב לציין שהיום 25 מיליון דולרים מוחזקים בבריכת ה-DAI/USDC של יוניסוואפ 2.

ביוניסוואפ 3, היה צריך רק 5 מיליון דולר, כל עוד טווח המסחר נע בין 0.99-1.01.

נזילות פעילה

יוניסוואפ מציגה גם את הרעיון של נזילות פעילה. אם מחיר הנכסים הנסחרים במאגר נזילות ספציפי נע מחוץ לטווח המחירים של הספק הנזילות, הנזילות של הספק הופכת ללא פעילה ומפסיקה להרוויח עמלות. כשזה קורה, הנזילות של הספק עוברת לנכס אחד בלבד.

במקרה כזה, ספק הנזילות יכול לחכות עד שמחיר השוק יעבור לטווח המחירים שצוין, או שהוא עשוי להחליט לעדכן את הטווח המחירים כדי להיכלל במחירים הנוכחיים.

למרות שייתכן שלא תהיה נזילות בטווח מחירים ספציפי, בפועל הדבר ייצור הזדמנות לספקי הנזילות לספק נזילות בטווח מחירים שאין בו הרבה מסחר ולהתחיל לגבות את כל דמי המסחר שבבריכה.

מנקודת מבט של תורת המשחקים, אנחנו אמורים לראות חלוקה סבירה של הון כאשר כמה מספר ספקי נזילות יתמקדו בטווחי מחירים צרים ואחרים יתמקדו בטווחים פחות סבירים אך רווחיים יותר.

פקודות קניה ומכירה על טווח

פקודות קניה ומכירה על טווח היא התכונה הבאה שמאפשרת נזילות מרוכזת.

פקודת קניה ומכירה על טווח מאפשרת לספקי הנזילות לספק אסימון יחיד כנזילות בטווח מחירים מותאם אישית מעל מחיר השוק הנוכחי. כאשר מחיר השוק נכנס לטווח שצוין, נכס אחד נמכר תמורת אחר.

תכונה זו, כאשר משתמשים בה יחד עם טווח מחירים צר, מאפשרת להשיג מטרה דומה לסדר הגבלה סטנדרטי שניתן להגדיר במחיר ספציפי.

לדוגמא, נניח ש-DAI / USDC נסחר מתחת ל-1.001. ספק נזילות יכול להחליט להפקיד את ה-DAI שלו לטווח צר בין 1.001 ל-1.002. ברגע ש-DAI נסחר מעל 1.002 כל הנזילות של ספק הנזילות מומרת ל- USDC. בשלב זה, על ספק הנזילות למשוך את הנזילות שלו כדי למנוע המרה אוטומטית ל-DAI ברגע ש- DAI / USDC יחזור להיסחר מתחת ל-1.002.

עמדות מרובות

ספקי נזילות יכולים להחליט לספק נזילות במספר טווחי מחירים שעשויים או לא להיות חופפים.

לדוגמא, ספק נזילות יכול לספק נזילות לטווחי המחירים הבאים בבריכת ETH / DAI:

– $2000 בין $1,500 ל- $2,500

– $1000 בין 2,000$ – 3,000$

– 500$ בין $3,500 – 5,000$

האפשרות להיכנס למספר עמדות נזילות בטווחי מחירים שונים מאפשרת ליצור אסטרטגיות מתוחכמות יותר לעשיית שוק.

טוקן הנזילות בתקן ERC 721

מכיוון שכל ספק נזילות יכול בעצם ליצור עקומת מחירים משלו, עמדות הנזילות ייחודיות ולא ניתן לייצוג על ידי אסימונים המייצגים נזילות בתקן ERC-20.

במקום זאת, המעקב אחר הנזילות מתבצע באמצעות אסימונים מסוג ERC721 שהם ייחודיים. למרות זאת, נראה כי עמדות ספק הנזילות שנמצאות באותו טווח מחירים יוכלו להיות מיוצגות על ידי אסימוני ERC20 באמצעות חוזים היקפיים או באמצעות פרוטוקולים של שותפים אחרים.

עמלות גמישות

הפיצ’ר נוסף הוא הגמישות בכל הנוגע לעמלות המסחר. במקום להציע עמלת המסחר סטנדרטית של 0.3% כמו בגרסה 2, יוניסוואפ 3 מציעה 3 אופציות עמלה – 0.05%, 0.3% ו-1%. זה מאפשר לספקי הנזילות לבחור את הבריכות על פי הסיכון שהם מוכנים לקחת. הצוות שעומד מאחורי יוניסוואפ צופה כי העמלה של 0.05% תשמש בעיקר בבריכות עם נכסים פחות מסוכנים כמו מטבעות יציבים, 0.3% עבור זוגות סטנדרטיים אחרים כמו ETH / DAI ו -1% עבור זוגות אקזוטיים יותר.

לסיכום

נראה שיוניסוואפ 3 יכולה לשנות את כללי המשחק בתחום הבורסות המבוזרות. הבורסה משלבת את היתרונות של עשיית שוק מבוזרת רגילה עם היתרונות של יעילות הון. זה הופך את גרסא 3 לפרוטוקול סופר גמיש המסוגל להכיל מגוון שלם של נכסים שונים.

מעניין יהיה לראות כיצד גרסה 3 תשפיע על בורסות מבוזרות אחרות, במיוחד על כאלה שהיו פיצול של יוניסוואפ.

האתגר המרכזי של יוניסוואפ 3 הוא שאספקת נזילות עשויה להיות מעט קשה יותר, במיוחד עבור משתמשים פחות מתוחכמים.

בחירה בטווח מחירים שגוי עשוי להגדיל את הסיכוי להיפגע מהפסד ומעניין יהיה לראות פיתוח של שירותי צד ג ‘שיכול לעזור בבחירת אסטרטגיות אופטימליות להקצאת נזילות.

אז מה אתם חושבים על Uniswap V3? האם זה ישנה את כללי המשחק בעולם הבורסות המבוזרות? האם יוניסוואפ על Optimism יביא אפילו יותר משתמשים ל- DeFi?

{kind=link}