מעבר מהיר

הקדמה

כריית נזילות

OlympusDAO פרויקט

פרוטוקול Tokmak

סיכום

אם אתם בעניין של סרטון, תוכלו לצפות בוידאו הבא:

הקדמה

מרחב הקריפטו אוהב נרטיבים חדשים. קיץ הדיפיי או טירוף ה-NFT מזכירים כמה. זה נראה כאילו “DeFi 2.0” הוא הילד החדש בשטח ולאחרונה זוכה ליותר ויותר חשיפה.

למרות שהרעיונות מאחורי DeFi 2.0 עדיין מתגבשים, באופן כללי, החזון מתייחס לזן חדש של פרוטוקולי דיפיי שמנסים לפתור כמה מנקודות הכאב העיקריות של הפרויקטים הקיימים כבר, על ידי ניסוי בתכנון הפרוטוקול ובטוקונומיקה.

הניסוי מתמקד בחדשנות של מנגנון כריית הנזילות והוא קשור לפרוטוקולים בעלי נזילות משלהם במקום להשכיר נזילות זמנית באמצעות תמריצים לספקי הנזילות.

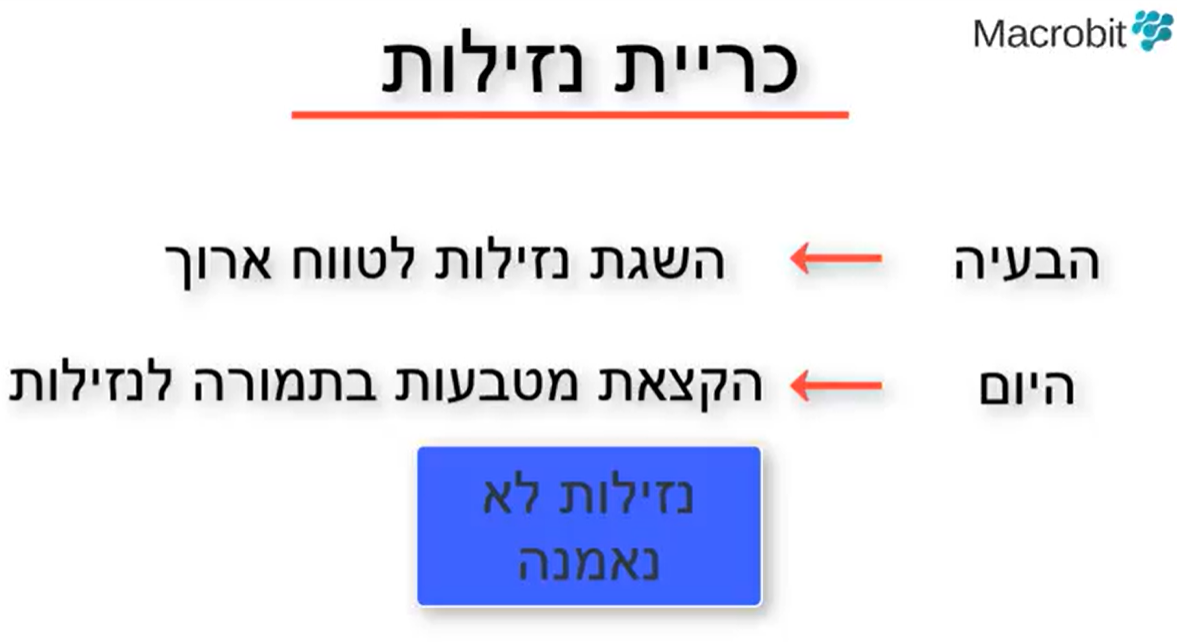

כריית נזילות

אחת הבעיות הגדולות שבהן נאבקים פרוטוקולי דיפיי היא איך להשיג נזילות ארוכת טווח בצורה בת קיימא.

כדי לאתחל את עצמם, רוב הפרוטוקולים מחליטים להקצות נתח גדול מהמטבעות המקומיים שלהם לתמריצים לספקי נזילות.

זה בדרך כלל מושך הון רב ויכול להאיץ את הצמיחה של פרוטוקול במהירות. מה הבעיה עיקרית? הרוב המכריע של הנזילות אינו נאמן ויכול לעבור לפרויקט הבא אם הוא מציע תמריצים טובים יותר.

אי נאמנות מצד ספקי הנזילות גם יוצר לחץ מכירה עצום עבור המטבע הראשי של הפרויקט. ולמרבה הצער, המחיר של מטבע הפרויקט קשור לעיתים קרובות לאיכות הכללית של הפרויקט ולפעמים יכול להרים אותו או לרסק אותו.

כמה פרוטוקולים ניסו למתן את הבעיה הזו על ידי הוספת סמכויות לספקי הנזילות על אספקת הנזילות שלהם, אבל זה בדרך כלל רק הפחית את הבעיה לזמן מוגבל ועדיין היה צורך להתמודד עם אותן בעיות בטווח הארוך.

כל פרוטוקול המציע תוכניות כריית נזילות מקווה שלאחר שכריית הנזילות תסתיים הפרוטוקול יוכל למשוך את המשתמשים על ידי הקמת מותג בעל מוניטין, בידול ממתחריו ונזילות לאורך זמן. זה נקרא לעתים קרובות גם בניית “moat” סביב הפרוטוקול.

אם מדובר בבורסה מבוזרת, הפרוטוקול מכוון לנזילות עמוקה, כך שהמשתמשים יוכלו לבצע את העסקאות במחירים הטובים ביותר.

כשמדובר בפרוטוקול הלוואות, הפרויקטים שואפים לקיים שוק הלוואות אטרקטיבי ובר קיימא הן עבור המלווים והן עבור הלווים.

יוניסוואפ היא אחת הדוגמאות הטובות ביותר בכל הנוגע לפרוטוקול עם “moat”. בזמן הקלטת סרטון זה, ל-Uniswap יש נתח שוק של 67% מכל הבורסות המבוזרות באיתריום. נתח השוק נותר גבוה במיוחד למרות שהפרוטוקול אינו מציע תמריצים נוספים בצורת אסימוני UNI כבר כמעט שנה.

הסיבה לכך? מותג חזק ונפח מסחר רב המאפשר לספקי נזילות להרוויח תשואה טובה רק מעמלות המסחר עצמם. יוניסוואפ גם, כמובן, נהנתה מהיותה אחת הפרוטוקולים הראשונים בקטגוריה משלה, שקשה יותר ויותר לשכפל עם הזמן.

בימים אלה אנו רואים פרוטוקולים רבים שמושכים מיליוני אם לא מיליארדי דולרים של נזילות רק כדי לאבד אחיזה בטווח הארוך כשההון יעבור לפרוטוקול חדש ומבריק שישתלם יותר.

כל הפרוטוקולים החדשים עומדים בפני דילמה גדולה. איך להביא משתמשים ונזילות בצורה בת קיימא במקום רק למשוך הון מושכר. המצב חמור עוד יותר כאשר תוכניות כריית הנזילות מוגבלות בדרך כלל לכמות מסוימת של מטבעות, כך שהפרוטוקולים עומדים במבוי סתום והם משנים מסלולי תגמול בזמן שתוכנית כריית הנזילות מופעלת או שוברים אותה והופכים ללא רלוונטיים עם הזמן.

כדי לפתור בעיה זו, קבוצה חדשה של פרוטוקולי DeFi החליטה להמציא עיצוב פרוטוקול חדשני שמשנה את תוכניות כריית הנזילות הרגילות למשהו בר-קיימא יותר.

כדי להבין טוב יותר איך העיצוב החדש הזה עובד, בואו נדבר על כמה פרוטוקולים שיזמו את השינוי הזה ורוכבים כעת על גל DeFi 2.0.

OlympusDAO פרויקט

פרויקט OlympusDAO הוא מקום טוב להתחיל בו.

אולימפוס הוא פרוטוקול מטבע רזרבה מבוזר המבוסס על מטבע OHM. כל מטבע OHM מגובה בסל נכסים המאוחסן באוצר אולימפוס. הגיבוי של המטבע יוצר מחיר רצפה עבור OHM שהמחיר בפועל לא אמור לרדת מתחתיו.

על מנת לקחת חלק באולימפוס, המשתמשים יכולים לנעול (Staking) את אסימוני ה-OHM הקיימים שלהם ולקבל OHM חדש מתוכנית הנעילה או לסחור בנכסים שונים בתמורה ל-OHM מוזל.

התהליך השני שהזכרנו, הנקרא גם בונדינג, הוא אחד המושגים העיקריים המאפשרים לפרוטוקול להחזיק בנזילות בעצמו.

איך מתרחש תהליך ה-bonding

הפרוטוקול מוכר את האסימונים שלו (OHM) בהנחה בתמורה לנכסים אחרים. ה-OHM המוזל מתקבל על פני תקופה של כמה ימים, בדרך כלל חמישה.

נכון לעכשיו, הפרוטוקול תומך בבודינג של 2 סוגי נכסים עיקריים: אסימוני LP המייצגים נזילות שנוספה לבורסות מבוזרות כגון Uniswap או SushiSwap ונכסים בודדים כגון DAI, wETH או LUSD.

כאשר משתמשים מחליפים אסימוני LP לאסימוני OHM מוזלים, אסימוני ה-LP נשלטים למעשה על ידי הפרוטוקול עצמו. כידוע, לבעלים של אסימוני LP יש תמיד שליטה מוחלטת על הנזילות הבסיסית. במקרה של אולימפוס, הפרוטוקול מחזיק ב-LP tokens של צמדי OHM הנפוצים ביותר כגון OHM-DAI, OHM-WETH, או OHM-LUSD מה שבתורו אומר שהפרוטוקול מחזיק בנזילות משלו.

בזמן הקלטת סרטון זה, אולימפוס מחזיקה במעל 99.5% מהנזילות שלה בכל השווקים והבורסות.

מנגנון ה-bonding בו משתמשת אולימפוס פתח הרבה אפשרויות חדשות לא רק לאולימפוס עצמה אלא גם לפרוטוקולים אחרים דרך הפלטפורמת מסחר של אולימפוס – Olympus Pro.

ממשק Olympus Pro, שהושק לאחרונה על ידי צוות אולימפוס, מאפשר לפרוטוקולים אחרים למנף את אותו מנגנון bonding שגרם לאולימפוס להצליח ולהציע אותו כשירות.

ממשק Olympus Pro החל למשוך יותר ויותר פרוטוקולים שחיפשו דרך בת קיימא להבאת נזילות לטווח ארוך. חלק מהפרוטוקולים המשתתפים באולימפוס פרו כוללים את Alchemix, Frax, StakeDAO ו-Pendle.

ממשק Olympus Pro השיק גם שוק ייעודי למכירת bonds. משקיעים יוכלו להשתמש בשוק הזה כדי לקנות מטבעות של פרוטוקולים שונים בהנחה בתמורה לנכסים אחרים שיכולים להפוך לחלק מאוצר הפרוטוקולים.

אולימפוס עומדת גם לשחרר גירסא שניה של הפרוטוקול שמשפר ומייעל חלק מהתכונות הקיימות. אחד מהם משפר את מנגנון ה-bonding שבו OHM יכול להיות נעול בפרוטוקול גם במהלך זמן ה-bonding.

אולימפוס הוא ללא ספק אחד הפרוטוקולים החדשים המעניינים ביותר ואולי צריך להסביר אותו במלואו בסרטון נפרד.

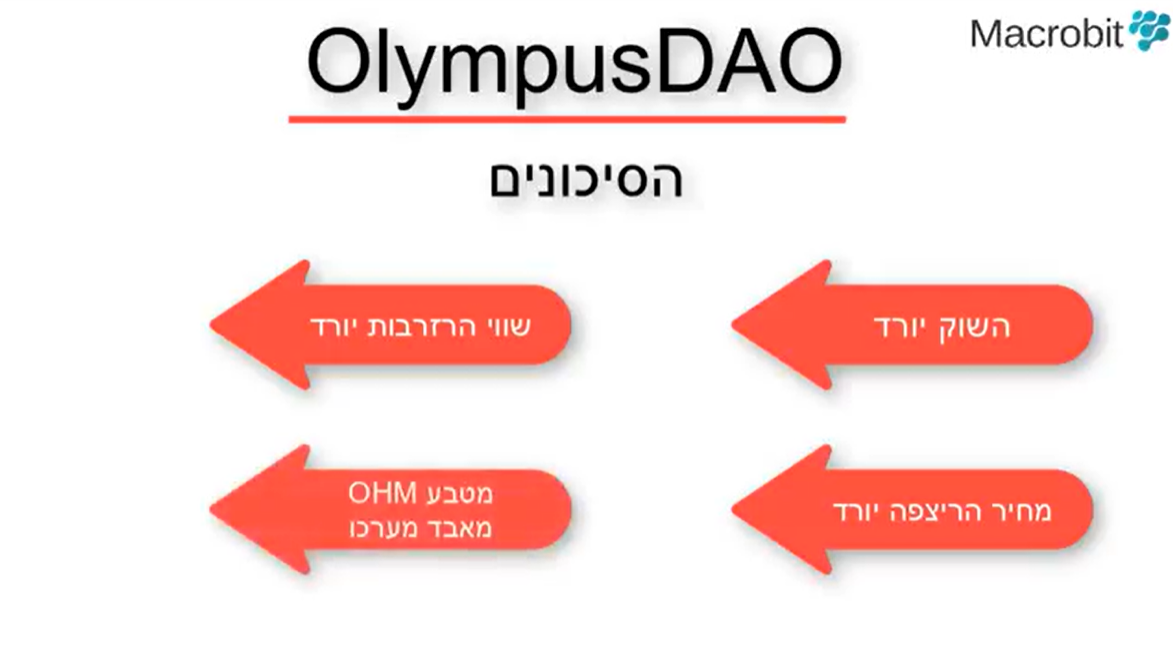

אבל בואו נדבר גם על הסיכונים.

הסיכון הגלום במנגנון אולימפוס יתבטא בתקופת ירידות.

כאשר השוק יורד, שווי הרזרבות של הפרוטוקול (האוצר) ירד גם כן ומה שיגרום למחיר הרצפה גם כן לרדת.

במילים אחרות, למטבע OHM להשיל מערכו.

פרוטוקול Tokmak

פרוטוקול נוסף החוזר על הרעיון של כריית נזילות הוא Tokemak.

טוקמאק מתמקד ביצירת נזילות בת קיימא ב-DeFi באמצעות פרוטוקול עשיית שוק מבוזר.

ב-Tokemak, לכל נכס יש מאגר משלו הנקרא reactor, שבו מטבע הפרוטוקול, TOKE, משמש לנזילות ישירה.

ספקי נזילות מספקים רק מטבע אחד ל-reactor ייעודי ומחזיקי TOKE הופכים למנהלי נזילות, שמחליטים לאן צריכה הנזילות לזרום.

מנגנון זה אמור להפוך את הגישה לנזילות לדמוקרטית וליצור תמריצים הן לספקי הנזילות והן למנהלי הנזילות.

לאחר שהצליחה לאתחל את הנזילות במאגר ה-ETH וה-USDC בבריכות המרכזיות שלה, קהילת Tokemak החלה כעת להצביע על הפרויקטים שעבורם יופעלו reactor (כורים). בקרוב נכסי ה-reactor הללו יוצמדו לנכסים מהבריכות הראשיות ויפרסו ברחבי עולם הדיפיי.

הסיכון בפרויקט Tokemak הוא ירידת הערך של מטבע TOKE מה שיכול לגרום לאי כדאיות לקהילה לנהל את נזילות הפרויקט.

כמו כן, חשוב לציין כי המון דברים כרגע לא פועלים בפלטפורמה וישנו סיכון של כניסת פרויקט חדש לשוק.

הפרויקטים Tokemak, OlympusDAO והפרוטוקולים הממנפים את Olympus Pro הם רק חלק מהפרוטוקולים החדשים בתחום כריית הנזילות. יהיה מעניין לראות פרוטוקולים אחרים מתנסים בעיצוב הפרוטוקול שלהם בהתאם לרעיונות החדשים.

לסיכום

דיפיי2 עשוי להיראות כמו נרטיב זמני, אך סביר להניח שמושגי הליבה מאחוריו יישארו איתנו ויהפכו את כריית הנזילות לבת קיימא יותר.

לפרוטוקולים חדשים של דיפיי תהיה דרך למשוך נזילות ארוכת טווח מבלי להיתקע במעגל הבלתי נגמר של סבסוד המשתמשים עם תגמולים לאספקת נזילות ולהתחרות עם מזלגות חדשים של פרוטוקולים שיכולים להשיק עם מטבע חדש תוך מספר ימים.

זה לא אומר בהכרח שכריית נזילות תיעלם בקרוב, אלא שלפרויקטים תהיה דרך לאפשר אתחול מהיר או למשוך הון ראשוני לרשת חדשה או לשכבה שניה. לפחות זו תהיה בחירה ולא הדרך היחידה האפשרית הקיימת.

אז האם אנחנו באמת צריכים שם חדש לכל זה? אולי, איך שלא נקרא לזה, זה לא ישנה את העובדה שיש פרוטוקולים שמתנסים בעיצובים חדשים ומשפרים את הדברים הקודמים שלא עבדו כמו שצריך.

דבר טוב ביצירת נרטיב חדש הוא שהוא בוודאי יכול להזרים קצת התרגשות רעננה למרחב ולאפשר ליותר אנשים לגלות את הפוטנציאל של DeFi.

שאלה אחת שעולה לעתים קרובות מאוד כאשר דנים ב-DeFi 2.0 היא מה יקרה לפרוטוקולי ה-DeFi שכבר קיימים? האם הם יתיישנו עם הזמן?

{kind=link}